1908 ha sido denominado con mucha razón, “el año de oro del Seguro Español”. Durante su desarrollo se produjeron, dos de los hechos más transcendentales de la historia del seguro: la creación del Instituto Nacional de Previsión, base de lo que con posterioridad será el sistema de Seguridad Social español; y la publicación de la Ley de Seguros, primer elemento legislativo dedicado específicamente a este Sector y responsable de regularizar y organizar el disperso mercado de seguros privados que venía operando en nuestro país.

ANTECEDENTES

En 1908 España se acerca al final de una década de amargos recuerdos, tanto sociales como económicos. La guerra con Estados Unidos (en Cuba) en 1898, punto final a una fase de alto desgaste económico producido como consecuencia de las luchas en las colonias ultramarinas, sumen al país en una crisis de la que le va a costar mucho esfuerzo salir.

Nos encontramos además con un sector agrario afectado por muchos males, la aparición de nuevas enfermedades en el campo (filoxera), la gran sequía producida en el campo andaluz de 1902 a 1909 y que, unidas a la situación de grave miseria ya existente, va a generar dos problemas sociales importantes: la emigración campesina, que se dirigirá hacia ultramar (básicamente Argentina y también hacia Uruguay y Brasil) y que va a incidir principalmente en la población más joven, que, con la emigración conseguirán además evadirse del servicio militar. Se estima que de 1904 a 1910, más de 1.500.000 personas abandonaron España, procedentes mayoritariamente del campo, para dirigirse a América.

Por otro lado, este malestar se manifiesta también en las ciudades. Pero en este entorno el malestar se va a traducir en huelgas y algaradas, brotando con más fuerza, como es lógico, entre las clases menos pudientes, entre las que van a brotar con fuerza los movimientos sociales provenientes del norte de Europa, principalmente el anarquista, que se hará presente en la vida urbana con continuos atentados y bombas, especialmente en la zona de Cataluña.

Para administrar esta situación, el control del país está en manos de un joven monarca, ayudado por una serie de gobiernos débiles y en continua alternancia que poco hacen por controlar la situación. A principios de 1908, el gobierno que se encuentra en el poder es de carácter conservador y está presidido por D. Antonio Maura. Al frente del Ministerio de la Gobernación se encuentra D. Juan de la Cierva, y al frente del Ministerio de Fomento D. Augusto González Besada. Citamos únicamente estos dos ministerios por ser los que se implicarán directamente en los acontecimientos analizados en este artículo.

Como se puede apreciar, la situación en que se encuentra el país al comenzar 1908 no es especialmente halagüeña.

En lo relativo al seguro nos encontramos con un mercado escasamente desarrollado y que copia el modelo de empresa de centro y norte Europa; se puede definir como un mercado disperso y falto de control. Con un gran porcentaje de primas en manos de compañías extranjeras –dispuestas a abandonar si el negocio se complica, como ocurrió durante la aplicación de le ley fiscal de 1893-, y con un alto nivel de concentración en las grandes ciudades.

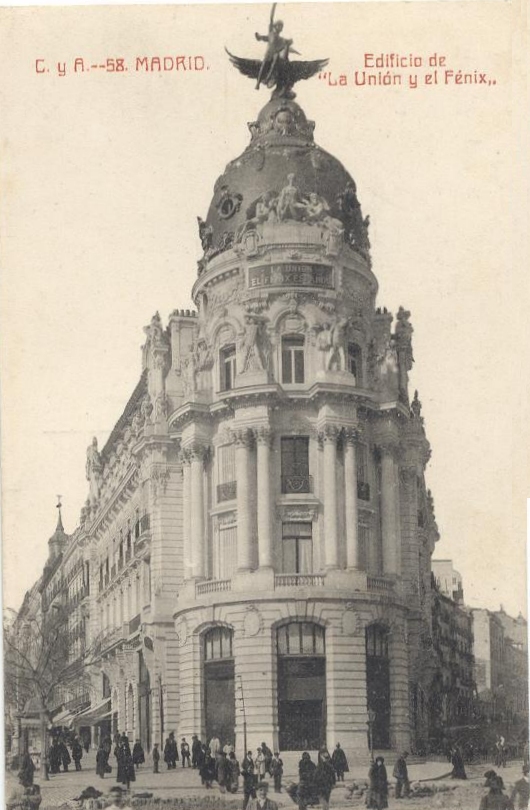

En Madrid “La Unión y el Fénix” está comenzando a construir su edificio en la confluencia de las calles Alcalá y Conde de Peñalver (actual Gran Vía), mientras que en Barcelona el “Banco Vitalicio” acaba de inaugurar su nueva sede en el número 18 de la Rambla de Cataluña; también “La Catalana” ha trasladado su sede al número 15 de la misma Rambla.

Sin embargo, y aunque estos cambios de empresas a mejores ubicaciones geográficas pudiera sugerir que el sector se encuentra en fase de desarrollo, el hecho de que la publicidad aseguradora en medios de comunicación, tan abundante hace solo una década, haya desaparecido en su práctica totalidad indica que el sector se encuentra a la espera de mejores momentos.

Pero en esta situación, o mejor dicho a causa de esta situación, en este año van a producirse dos hechos que van a modificar, no solo el corto, sino en el largo plazo, la vida del Sector Asegurador en nuestro país. Analicemos los hechos cronológicamente, empezando por el Instituto Nacional de Previsión[1].

EL INSTITUTO NACIONAL DE PREVISION

El Instituto Nacional de Previsión tal como aparece a comienzos de 1908 no es sino la obra y el resultado final del trabajo de un grupo de investigadores sociales, impulsados desde la sombra por su líder ideológico, José María Maluquer y Salvador. Este grupo, no constituido como tal, trabaja en la búsqueda de soluciones a los graves problemas que se les plantea a las clases más necesitadas españolas, al llegar a la edad de jubilación o en situaciones de enfermedad. Hasta ahora la situación que se producía era, al finalizar la etapa laboral el paso siguiente para el afectado era la pobreza y en muchos casos, la mendicidad. Otro tanto ocurre cuando se produce una situación de enfermedad.

En este equipo, y cada uno desde su puesto en la sociedad del momento, se encuentran políticos, educadores, filósofos, economistas y otras especialidades, entre los cuales citaremos a los Sres. Canovas del Castillo, Dato, Azcárate, Salillas y Gómez Latorre como algunos de los más activos. Con los trabajos que vienen realizando desde hace tiempo, en 1903 consigue la creación y puesta en marcha del Instituto de Reformas Sociales, encargado del “estudio y desarrollo de todas las cuestiones que directamente interesen a la mejora o bienestar de las clases obreras, tanto agrícolas como industriales, y que afecten a las relaciones entre el capital y el trabajo”.

Fruto del trabajo del Instituto de Reformas Sociales surge una ponencia que es presentada a Cortes el 1 de noviembre de 1906, previa autorización de Alfonso XIII, en la que se plantea y defiende la necesidad de crear un Instituto encargado de cuidar de la previsión social de los trabajadores y en general, el futuro de las clases más desvalidas.

más desvalidas.

La situación de inestabilidad política que vive el país en este periodo, unida a los continuos cambios de gobierno, va a hacer que no sea estudiada hasta 14 meses después, el 25 de enero de 1908. En esta fecha y acuciado el Gobierno por presiones sociales y políticas, el rey promulga un Real Decreto encargando a su Ministro de la Gobernación, Juan de la Cierva, se presente a las Cortes un proyecto de ley para crear el Instituto Nacional de Previsión. La premura es tal, que un mes después, el 27 de febrero se firma en Sevilla la ley creadora del Instituto Nacional de Previsión.

Para analizar los fines que de cumplir, nada mejor que leer la definición que de los mismos se hace en su artículo primero. A modo de síntesis, podemos citar los siguientes:

- Difundir e inculcar la previsión popular, especialmente la realizada en forma de pensiones de retiro.

2. Administrar la Mutualidad de asociados que al efecto y voluntariamente se constituya bajo este Patronato, y en las condiciones más beneficiosas para los mismos. Hay que reseñar el hecho de que en un principio, y durante varios años, la afiliación al instituto, por parte de los trabajadores es voluntaria, lo que ralentiza la consecución de su objetivo final.

- Estimular y favorecer dicha práctica de retiro, procurando su bonificación con carácter general o especial, por entidades oficiales o particulares.

El Instituto Nacional de Previsión debía de funcionar con personalidad, administración y fondos propios, lo que significaba que tenía que ser un organismo absolutamente autónomo. La única obligación asumida por el estado fue la de dotarle de un fondo inicial para su constitución de 500.000 pesetas.

El 24 de diciembre se nombra a los miembros que dirigirán en un primer momento los destinos del Instituto, y en cuyo seno se encuentran una buena parte de los que han trabajado para su creación.

Poner cuadro de texto siguiente en alguna zona próxima a la frase anterior

|

Presidente

Eduardo Dato e Iradier

Vocales (propuestos por el I.R.S.)

Gumersindo de Azcárate

Luis Marichalar y Monreal

Segismundo Moret

Vicente Santamaría de Paredes

José María Maluquer y Salvador

Matías Gómez Latorre

Rafael Salillas y Pauzano

Vocales (otros)

Jacobo Stuart Fitzjames

Francisco de Silva y Fernández de Inestrosa

Francisco Moreno y Zulueta

Bernabé Dávila

Abilio Calderón

Elías Touno

Julio Pujol y Alonso

A pesar de que la aprobación de su creación y sus estudios previos se llevaron a cabo rapidamente y con cierta premura, no sucedió lo mismo con la inauguración y puesta en marcha del Instituto, que tuvo lugar el 7 de enero de 1909, iniciando sus actividades en el edificio de la calle Sagasta, 6, en el que siguió realizando sus actividades durante muchos años.

Esta inauguración es narrada por la prensa de la época en los siguientes términos:

“Allí se reunió el Consejo presidido por el Rey Alfonso XIII, pronunciando un importante discurso su presidente, D. Eduardo Dato e Iradier. El Monarca recorrió aquellas modestas oficinas en las que se iniciaba la gran labor social que a través de los años se había de acometer”.

Poco más hemos de añadir sobre los comienzos de esta institución del seguro social que tanto ha aportado a la construcción del actual “estado de bienestar” que vive nuestro país y que vio la luz a principios de este año.

Pero con toda la importancia que el nacimiento del I.N.P. nos merece, su puesta en marcha, fue solo el primero de estos grandes logros. Sólo tres meses después verá la luz la Ley de Seguros de 1908.

La primera Ley sobre Seguros

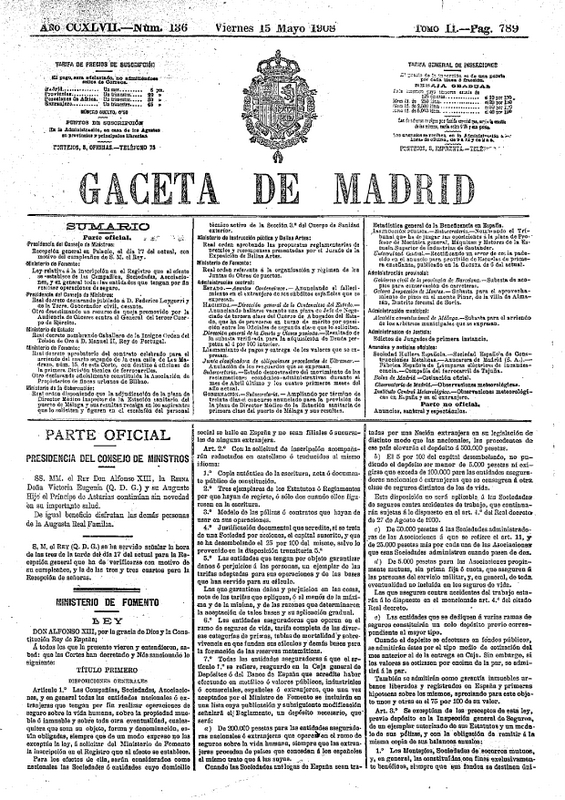

El 15 de mayo de 1908 se publica la “Ley reguladora de las Compañías, Sociedades, Asociaciones y cualquier entidad que tenga por fin realizar operaciones de seguros”, aprobada el día 14 y más conocida como la Ley de Seguros de 1908.

Esta nueva legislación viene a cubrir el gran vacío existente en la reglamentación aseguradora española. Hasta su aparición, únicamente algunos elementos legislativos regulaban aspectos muy parciales del funcionamiento de las empresas dedicadas a seguros. Podemos citar entre ellos:

La Ley de Presupuestos de 1893 (5 de agosto), que en su artículo 34 establecía un depósito de garantía.

La Instrucción adicional al Reglamento de la contribución Industrial y Comercio, de 13 de agosto de 1893, estableciendo un 2% sobre las primas de seguros y sobre las comisiones que percibían los Agentes de Seguros.

La Ley de Accidentes de Trabajo estableciendo en su contenido cierta normativa propia y específica para las Compañías de Seguros.

Aparte de estos esbozos y algún otro apunte adicional que podamos encontrar en la legislación de la época, las entidades que en España se dedicaban al seguro se regían por los mismos principios (Código de Comercio de 1881) que cualquier otra empresa que operase en el momento, ignorando completamente la especial problemática que la protección del asegurado tenía y sigue teniendo en nuestro sector.

La ley resulta ser una de las más progresivas de Europa en el momento de su nacimiento, lo que le va a permitir tener una vigencia de casi 50 años. No será hasta 1954 cuando sea sustituida por una nueva ley.

En el preámbulo de la Ley de 1954 – que sustituirá en su momento a la que acaba de nacer- se analiza la importancia y el papel de su antecesora en los siguientes términos: “Prácticamente se inicia el siglo con el desarrollo de la institución aseguradora en nuestro país. Su floreciente desenvolvimiento y la importancia que ha adquirido se deben, en gran parte, a las sabias normas que, para su ordenamiento jurídico, estableció la Ley de catorce de mayo de 1908. Su articulado, en notable desacuerdo con el espíritu de la época, influenciado por los principios del liberalismo económico, señalaba una posición intervencionista del Estado en las empresas, a fin de otorgar a los particulares que confiaban a éstas sus intereses, la necesaria salvaguardia y garantía; y no cabe duda de lo acertado del camino seguido, si se considera el reducido número de casos en que una mala administración o un error de la técnica hayan producido (durante su vigencia) perjuicios a los asegurados españoles”.

No está mal el análisis que de la ley hace su sucesora, habida cuenta de que en el ínterin han pasado, además de medio siglo, partidos políticos de muy diferentes ideologías, diferentes situaciones económicas, una situación bélica, y a todas estas situaciones y circunstancias tan diferentes se pudo adecuar. Creo que pocos comentarios adicionales podemos hacer para reconocer el importante significado que la ley tuvo en el Sector en el momento de su publicación.

Insertar fotografía con la portada y desarrollo del libro de la ley

¿Que aporta la nueva ley al Sector?

La nueva ley viene a aportar básicamente control para las aseguradoras y seguridad para los asegurados. Veamos con más detalle –aunque a título de escueto resumen- cómo se materializan ambas circunstancias en la nueva ley. La principales aportaciones de la Ley fueron:

1. Creación de un registro de Entidades Aseguradoras y obligación de inscribirse en él por parte de las empresas para poder operar en Seguros.

2. Establecimiento de un Capital Desembolsado Mínimo sobre el capital suscrito en la constitución de la Compañía. Hasta ahora este requisito no era necesario y las compañías no tenían porqué llevar a efecto tal desembolso. Esta circunstancia llevaba a que muchas entidades desaparecieran, en cuanto se veían sometidas a circunstancias económicas adversas, dejando a los asegurados sin protección.

Los capitales mínimos a depositar, en función de los ramos en que se operara, eran los siguientes:

- 000 pesetas para las compañías que operen en el Ramo de Vida.

- 5% del capital desembolsado para las que operen en No Vida (mínimo de 5.000 pesetas y máximo de 100.000 pesetas).

- En las compañías multirramo (situación poco común en aquellos momentos), el capital a depositar en el banco era el del ramo con mayor nivel de exigencia.

3. Las entidades aseguradoras estaban obligadas a dar publicidad en los medios de comunicación del momento de los resultados anuales de sus operaciones, así como del nivel de solvencia que las mismas ofertaban a sus asegurados.

Adicionalmente estaban obligadas a publicar una memoria anual en la Gaceta de Madrid (antecesora del actual Boletín Oficial del Estado), así como una memoria impresa de sus resultados que debía de estar a la venta por un precio máximo de una peseta.

4. Creación de un cuerpo especial de inspección (Inspección General de Seguros), dedicado a la vigilancia del buen comportamiento de las compañías. Para ello se nombra un equipo de “Visitadores” al frente del cual estará el “Comisario General de la Inspección de Seguros”, quien se encargará de imponer cuantas “multas y sanciones hubieran lugar”, por el incorrecto proceder de las entidades.

5. Creación de un órgano de comunicación entre el Sector Asegurador y el público en general. Se denominará Boletín Oficial de Seguros y será el primero de los diferentes medios de comunicación del Sector (a nivel oficial), que han existido hasta nuestros días.

Como se desprende del análisis anterior, y a pesar de no ser una relación exhaustiva de las aportaciones de la ley, su implantación iba a representar un cambio radical en la regulación del Sector. Tan radical que su puesta en marcha a través del Reglamento requeriría aún de cuatro años más, el Reglamento saldría a la luz el 2 de febrero de 1912.

Su aplicación fue progresiva y lenta, de modo que algunos aspectos como la creación del Registro de Entidades fue inmediata, así como la exigencia de inscripción de las Entidades, en tanto que otras partes del articulado no se aplicarían hasta dos décadas después de su publicación.

|

| Actividad | Pamplona |

| Agricola y Euskaria | Pamplona |

| Assicurazioni | Trieste |

| Banco Aragonés de Seguros | Zaragoza |

| Banco Vitalicio de España | Barcelona |

| La Equitativa de los Estados Unidos del Norte de América | Estados Unidos |

| La Equitativa de los Estados unidos de Brasil | Brasil |

| La Estrella | Madrid |

| Le Phenix | París |

| La Germania | |

| La Gresham | |

| La Nationale | |

| The New York Life, etc | |

| The Norwich Union Life Inssurance Sey. | |

| The Standard | |

| Unión y Fénix español (vida) | |

| La Unión y El Fénix Español, Seguros Reunidos | |

| La Mundial (Tontina) | Madrid |

| La Mutual Franco Española (Tontina) | Madrid |

| La Mutual Latina (Tontina) | Córdoba |

| Los Previsores del Porvenir (Chatelusiana) | Madrid |

| L’Aigle Incendios | Paris |

| Alborada | Vigo |

| La Albingia | Hamburgo |

| La Alianza | Santander |

| Aurora | Bilbao |

| Commercial Union | |

| La Catalana | Barcelona |

| Compagnie d’Assurances Generales contre l’incendie et les explosions | Paris |

| La Confiance | París |

| El Día | Cartagena |

| Du Phenix | París |

| General Accident | |

| Guardian Assurance | Londres |

| La Ibérica | Madrid |

| London and Lancashire | |

| La Nattionale | París |

| Nord Deutsche | Alemania |

| North British Mercantil | Londres |

| Northern Assurance | Escocesa |

| El Norte | San Sebastián |

| Norwich Union Fire Insurance Sy. | Norwich |

| La Previsión Española | Sevilla |

| Patria | Barcelona |

| La Paternelle | |

| Phenix Assurance Company | Londres |

| Portugal Previdente | |

| La Previsión Nacional | |

| El Sol | París |

| The Sun Insurance Office | |

| The Liverpool London and Glove | |

| The Royal Exchange | |

| The Royal Insurance | |

| La Unión Alcoyana | |

| L’Union | |

| La Urbana | París |

| La Anónima de Accidentes | Barcelona |

| Assicuratrice Italiana | Milán |

| Banco nacional de Enfermedades | Barcelona |

| Crédito Ibérico | |

| Caja de Previsión y Socorro | |

| La Confianza Ibérica | |

| La Capital de Cataluña | |

| Eizaguirre y Recalde | Bilbao – Marquina |

| La Española | |

| La Esperanza | Madrid |

| El Fenix Agrícola | |

| La Fonciere | |

| La Gran Urbe | |

| La Ganadera Española | |

| La Legalidad | |

| La Luna | Madrid |

| La Mutual Franco Española de Quintas | Madrid |

| Mutua General de Seguros | Barcelona |

| Nuestra Sra. De la Salud (Instituto de Seguros sobre Enfermedades) | Barcelona |

| La Preservatrice | París |

| La Pecuaria Mallorquina | Palma de Mallorca |

| Paraíso Labad y compañía | Zaragoza |

| La Previsora | Barcelona |

| Patria Enfermedades | |

| Securitas Accidentes Ferroviarios | Madrid |

| La Unión Suiza – Seguro de Cristales | |

| La Urbana y el Sena | París |

| La Unión Catalana | |

| La Vasco Navarra | |

| La Vasco Belga |

Madrid, 8 de Julio de 1909 – El Comisario General, Carlos González Rothvosa

Sin duda, los dos hechos analizados fueron los más reseñables de lo sucedido en el mundo asegurador en 1908, pero no fueron los únicos, hubo muchos más. No obstante, ninguno de ellos tendría la trascendencia y desarrollo que tuvieron los dos analizados.

Cien años han pasado desde aquel primer semestre de 1908 en que se publicaron estas dos reglamentaciones, verdaderos monumentos del seguro español.

Ni el espacio de la revista, ni el momento de celebración que vivimos con motivo del centenario, nos permite ahondar más en el significado que ambas han tenido en el Sector Seguros, el Instituto Nacional de Previsión en el Seguro Social, y la “Ley de 1908” en el Seguro Privado.

No obstante, y a pesar de lo somero del análisis, podemos encontrar en ellos, cien años después, dos ideas, dos grandes ideas que, analizadas desde la distancia del siglo transcurrido, siguen guardando la juventud, la inteligencia, la frescura y el deseo de servicio a la sociedad, que sus creadores pusieron en ellas. Pero, sobre todo, encontramos el gran cariño que aquel grupo de enamorados del Seguro, cargados de bohemia aseguradora que, como Pigmaliones de principios del siglo XX, supieron dar vida e inmortalidad a sus obras y con ellas al Seguro español.