La figura del mediador de seguros se puede decir que va prácticamente unida al nacimiento del seguro documentado en nuestro país. Tan pronto como aparecen  los primeros contratos de seguro o de las diferentes figuras preaseguradoras existentes, aparece la figura de un profesional que va a mediar en las operaciones de seguro, especializándose en una tarea en la que ni el capitalista que pone el dinero para correr con el riesgo, ni el asegurado son especialistas.

los primeros contratos de seguro o de las diferentes figuras preaseguradoras existentes, aparece la figura de un profesional que va a mediar en las operaciones de seguro, especializándose en una tarea en la que ni el capitalista que pone el dinero para correr con el riesgo, ni el asegurado son especialistas.

Para entender la génesis del mediador en nuestro país, es necesario realizar un somero análisis previo de la situación económico-histórico del entorno en el que nos estamos moviendo, así como de los diferentes reinos que configuran lo que hoy llamamos España.

1. Nacimiento del Seguro documentado en España

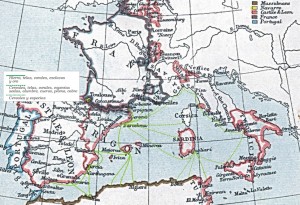

Entre los siglos XIII y XIV el Mar Mediterráneo se ha convertido en uno de los principales núcleos comerciales del mundo conocido hasta ese momento. Las relaciones comerciales entre las ciudades de la costa levantina (desde Alicante a Perpiñán) con las ciudades de la costa de la actual península italiana, suponen la práctica totalidad del comercio realizado entre los Reinos Españoles con otros Reinos no peninsulares.

Es normal, en esta situación, que el Seguro, que ve la luz en la forma de SeguroMarítimo, encuentre en este núcleo comercial el ámbito ideal para nacer y desarrollarse.

Así en Marzo de 1147 se data el primer contrato firmado en el Mediterráneo español (no consta lugar de la firma) y en Noviembre de 1.187 aparece el segundo contrato conocido, firmado en Tarragona para un viaje de ida y vuelta a Mallorca.

A partir de ese momento son múltiples los contratos que van a aparecer[1] en esta zona comercial, en los que se aseguran las naves o sus mercancías para los tránsitos entre las diferentes ciudades mediterráneas.

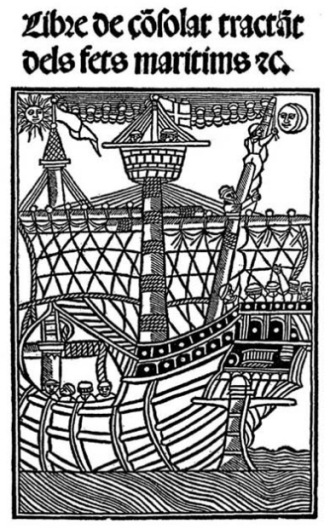

Es en este período cuando surgen las primeras normas que van a regular la actividad marítima en este entorno. Estas primeras normas se redactan en Barcelona, apareciendo por primera vez en 1340, bajo el nombre del Llibre del Consolat de Mar. En sus primeras ediciones hacen referencia exclusivamente a aspectos relacionados con la navegación, no siendo hasta 1436 cuando se incluyen por primera vez normas relacionadas con el seguro. [2]

Con el paso del tiempo, la actividad comercial con ciudades alejadas de la península va a dejar de ser una exclusiva de la zona mediterránea para pasar a extenderse a la costa cantábrica – atlántica. Así a finales del siglo XIV y durante todo el siglo XV, el comercio de lanas desde Castilla hacia Flandes va a dominar la actividad económica de la época. Esta nueva actividad de gran intensidad comercial, va a generar toda una actividad reguladora de las actividades con el relacionadas.

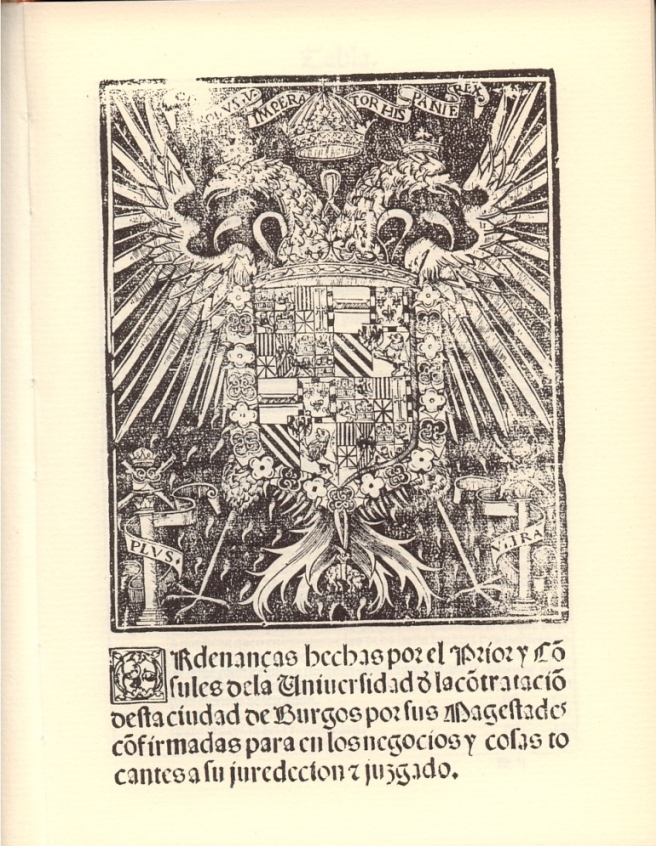

Es en este momento cuando el Consulado de Burgos va a redactar, incluido dentro de las Ordenanzas sobre Seguros del Consulado el primer “condicionado general”[3] de póliza de seguros, que ha de servir como modelo, durante muchos años para la redacción de contratos de seguro marítimos.

Por último, el descubrimiento de América en los albores del siglo XIV va a hacer que el protagonismo comercial de este siglo y siguientes se desplace totalmente hacia el Océano Atlántico y que las relaciones comerciales y marítimas pasen a regularse desde un nuevo entorno, como va a ser el Consulado de Sevilla. Serán entonces las Ordenanzas sevillanas las que van a regular el entorno asegurador durante un largo período de tiempo.

Hemos analizado muy sucintamente los primeros pasos del seguro documentado y de su legislación en los reinos que componían la actual España. Analicemos a continuación como afecta cada uno de ellos al nacimiento de la figura del mediador de seguros.

- Primera aparición del mediador de Seguros en documentos

Tan pronto como el seguro empieza a ser una actividad relativamente habitual (siglo XIII) va a aparecer en los documentos de la época la figura de un profesional que va a sustituir, tanto al asegurador (capitalista que asume el riesgo) como al asegurado (persona menos especializada en el conocimiento de estos riesgos). En esta primera etapa, esta figura de mediador puede representar tanto a una como a otra parte, indistintamente.

Del mismo modo, las actividades que se le encomiendan son las de representar a cualquiera de las partes, no solo en aspectos aseguradores, sino también en otros aspectos.

Así , según García y Ferrer[4] “Las referencias más antiguas que se conocen en Barcelona de este seguro hecho por terceros se hallan incluidos en escrituras de poderes mercantiles. En uno de estos poderes mercantiles, el ciudadano de Barcelona Pere Oliveres, patrón de la coca “Santa Maria de la Mercè” concede a un tal Escolá, también ciudadano de Barcelona, el 20 de Mayo de 1334, entre otras facultades la de poder vender el grano –que se ha asegurado en póliza-”

2. El Mediador de Seguros en las Ordenanzas de Barcelona

Es el Libro del Consulado del Mar, a través de las Ordenanzas sobre Seguros Marítimos (en su corrección correspondiente a 1.484) el que va a hacer aparecer por primera vez regulación relativa a esta figura del mediador. En estas ordenanzas aparece por primera vez la expresión “corredor”, para nombrar a la persona que ejerce las funciones de mediación aseguradora.

Capitol 7. Que totes les seguretats se haien a fer ab cartes publiques

Item ordonaren los Consellers e promens que totes les seguretats se haien a fer ab cartes publiques preses per notaris publichs de Barchinona e no ab polices o alberans o altres scriptures priuades. E si seran fetes ab alberans, polices o altres priuades scriptures, directament o indirecta, que tals seguretats, alberans, polices o scriptures priuades ipso facto sien nulles e de negun effecte, ne a pagar aquells los asseguradors puxen esser compellits, ne iuy algu ne sia o puixe esser fet. E vltra les nullitats daquelles los assegurats e asseguradors e lo terçer o corredor qui en tals actes entreuenir se stendran, sien incorreguts e incorreguen cascuns de ells ipso facto en ban, ço es, lo assegurat de tanta quantitat com se faria assegurar, e lo assegarador de tanta quantitat com hauria assegurada. E lo corredor o terçer incorreguen en ban de deu liures. E de dits bans la terça part sia adquisida al official qui faria la execucio, e laltra al acusador, e laltra terça part a la obra de la Lotge de la dita ciutat.

Capitol 8. Que algun corredor no gos fer contra les presents sots priuacio de son offici

Item ordonaren los dits Consellers e promens que algun corredor no gos fer contra les presents ordinacions sots pena de esser inhibit e priuat de son offici, vltra la pena damunt contenguda.

Capitol 9. Que los qui asseguraran haien a iurar e que designen les robes per cost

Item ordonaren los dits Consellers e promens que tots e sengles quis faran assegurar en nom propi o de altre hauent plen poder o prometent en nom propi de rato habendo, haie primer a iurar que aquelles seguretats son vertaderes e no fictes e que les coses que fan assegurar son lurs propries o de aquells per quis fan assegurar o de lurs participis o daltres hauents part o interes. E que posen e designen en les dites seguretats distintament e clara, tant quant possible los sia, les coses sobre les quals se fan assegurar, ço es, pes, nombre, cost o valor, e si seran nauilis, la estima, segons damunt es dit. E que nos son fetes e posades sobre aquelles coses seguretats en altra part ne sen hi faran o posaran apres de aquelles en altra part. E si seran fetes os faran, que en continent que ho sapien ne auisaran los asseguradors en faran fer mencio en lo peu de la seguretat, narrant com son auisats que sobre aquelles coses abans o apres se son fets assegurar en lo loch ques seran fetes e les quantitats quey seran fetes. E si ho hauran e no hauran denunciat e sera declarat per los consols tal qui ha posada la seguretat, hauer ho sabut e no hauer ho denunciat, que en tal cas tals seguretats sien hagudes per frauduloses e posades ab frau e fictes, e no sien de algun effecte, tostemps hauent guanyat los asseguradors los preus de tals seguretats. E en tal cas, tals assegurats sien encorreguts en ban de cent liures barchinoneses, del qual ban sia adquisida la terça part al acusador e laltra terça part al official quin faria la execucio, e la restant terça part a la obra de la lotge.

Como se puede apreciar en todas ellas, la figura del “corredor “ o “tercero” queda reconocida como las persona que puede actuar, tanto en nombre del asegurador como del asegurado.

La Ordenanza Séptima regula las penas y multas a imponer a las diferentes partes intervinientes en el contrato, en el caso de no haber utilizado los instrumentos establecidos por el Magistrado municipal de Barcelona al llevar a cabo un contrato. En el caso de los corredores, la multa impuesta por participar en un contrato que no se atuviera a estas normas es de 10 libras.

La Ordenanza Octava se dirige exclusivamente al corredor, indicando las causas que le pueden llevar a perder la autorización para operar como mediador en operaciones de seguros. La causa básica es la de no atenerse a lo estipulado en las Ordenanzas.

La figura del mediador (corredor) que opera en nombre de aseguradores o asegurados queda plasmada de este modo en la legislación de la época, recogiendo las primeras normas reguladoras de la profesión.

- Las Ordenanzas de seguros Burgalesas. Primer registro oficial de mediadores de seguros

Al igual que sucede con el redactado de la póliza de seguros, que después de varias décadas operativa, toma forma y se redacta en las Ordenanzas del Consulado de Burgos, también en los referente al papel del mediador de seguros, van a ser las Ordenanzas de la Universidad y Casa de Contratación de Burgos las que van a venir a regular de forma exhaustiva (con la exhaustividad que el momento permitía) algunas de las funciones del mediador.

A diferencia de las ordenanzas Barcelonesas, en este caso al mediador no se le va a conocer con el título de corredor, sino que se va a hacer referencia a él en el con los términos de comisionista o encomendero (ver cuadro adjunto) diferenciando los términos castellanos con los que se conocía a las personas que actuaban por encomienda o comisión (encargo) de otros.

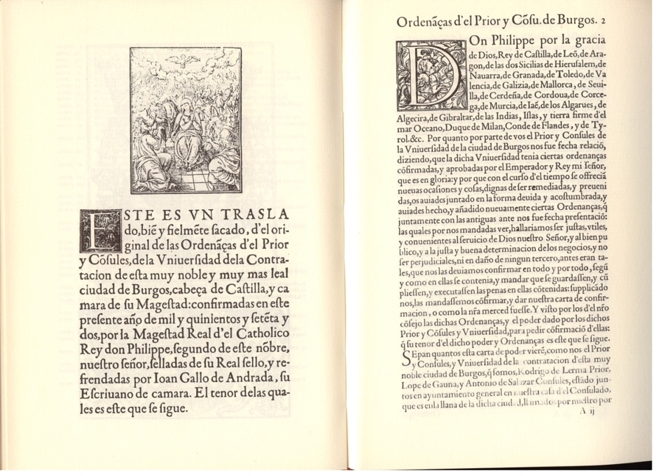

La primera edición de 1538 de las citadas ordenanzas recoge en sus párrafos LV y LVI algunos apuntes sobre aspectos relativos a las funciones de los mediadores, entre otros apuntan quienes son las personas que pueden actuar a la hora de firmar los contratos de seguros y en calidad de qué; también se tratan las penas para el caso en que firme el contrato de seguros alguien que no esté correctamente autorizado.

“ordenamos y mandamos de aquí adelante ninguna perfona que no fea principal o compañero de compaña o mercadero dela dicha vnierfidad no firme ningun rifgo, ni ninguno dela Uniuerfidad:no confienta que firme en fu poliça ni los efcriuanos dela dicha vniuerfidad le confientan confirmar fo pena quel cargador que lo confintiere incurra y caya en pena de mil marauedis….”

Pero no será hasta que aparezcan las Ordenanzas de 1572, cuando se regule el papel que juegan los mediadores así como las circunstancias en las que estos pueden actuar. Van a ser las ordenanzas 49, 50 y 51 las que se destinan a normativizar el papel que los terceros van a jugar en los contratos de seguros.

La más interesante de estas va a ser la ordenanza 50, en la cual se establece el modo en el que los comisionistas o encomenderos pueden “darse de alta” para empezar a operar en el mundo de la mediación.

“Ordenamos,q de aquí adelante qualquiera perfona,o perfonas de la dicha Vniuerfidad,que tuuiere poder para firmar rifgos por otro de la dicha Vniuerfidad,o de fuera d’ella, le prefente ante los dichos Prior y Confules,que oy fon, y fuerende aquí adelante:los quales defpues que le ayan vifitado, manden a vno de los Secretarios,que copie y afsiente en el libro de autos para que quede en el como regiftro:y que hafta que eftofea hecho, no pueda la tal perfona vfar dél dicho poder, ni firmar por virtud d’el rifgo ninguno ….

….. Y otrofi, declaramos, que quando alguna perfona de la dicha Vniuerfidad, firmare rifgos por otro de la dicha Vniuerfidad, o de fuera d’ella, fin poder, por comifsion, por efcrito,o de palabra, diciendo en la partida que firmare. Yo fulano lo firmo por fulano:firmando fu propio nombre, o el d’el dicho fulano, por quien tomare el rifgo,o declarando en la partida , que el tal rifgo ef por quenta de fulano:que el tal cafo, la perfona q firmare el tal rifgo,quede obligado,a dar confentimiento de la perfona por quien le firmo,de correr los rifgos que por el ouiere firmado: y haciendo loel quede defobligado, y libre de lo que afsi ouiere formado por otro. Y en defecto de no lo hazer,el quede obligado a correr lo que ouiere firmado, y a pagar el daño,que d’ello refultare….”

«Comisionistas o Encomenderos»La expresión que en las Ordenanzas castellanas señala la figura del mediador de seguros es la de “encomendero” o la de “por comisión”. Ambos términos se utilizan indistintamente para definir a las personas que “toman riesgos” por cuenta de otras personas.En nuestros días no es habitual el hecho de relacionar el termino de “comisionista” con su origen inicial. Habitualmente al hablar de comisionista se entiende por tal a la persona que actúa “cobrando una comisión”, es decir, haciendo referencia a su sistema de remuneración; cuando en realidad si hacemos referencia a su término de origen encontramos como el comisionista o encomendero es la persona que actúa por encomienda o comisión, es decir “por encargo y autorización de alguien”. En nuestro caso, el que actúa por cuenta de los aseguradores que tomaban el riesgo. |

Se aprecia el establecimiento de un control de la actividad de la mediación, así como un primer establecimiento sobre las penas que la actuación en nombre de un asegurador de forma injusta le pudiere acarrear.

El mediador está obligado a darse de alta, inscribiéndose en el Libro de Autos de la universidad; previamente se han de dar una serie de actuaciones, como son la visita al mediador (suponemos que a efecto de comprobar la solvencia del mismo y sus relaciones con el asegurador) y con posterioridad un secretario de la citada universidad, acatando las ordenes del Prior y cónsules de la misma registrará a la persona en cuestión como persona autorizada a mediar en cuestiones de seguros por cuenta de quien le autorice. Como se puede apreciar, se trata de un verdadero Registro oficial de mediadores que podían operar en las Ferias o Mercados Castellanos.

Por último, la Ordenanza 51 viene a recoger una especie de ley de incompatibilidades, por la cual se estipula que ningún representante de la universidad (secretarios, escribanos, etc) pueden actuar como mediador de seguros. De este modo se pretende garantizar la libertad y la ausencia de intereses de los empleados y representantes de la misma.

“Ordenamos que los Secretarios q oy fon, y fuere de aquí delante de la dicha Vniuerfidad,no pueda tomar ni tome rifgo alguno,de los que fe hiziere enla dicha Uniuerfidad, ni en poliça d’ella,por fi ni por interpofitas perfonas,ni pueda heredar ni participar en rifgos algunos,q otros,o otras perfonas de la dicha Vniuerfidad, nide fuera d’ella tomare,y firmare. Y otrofi,q los dichos Secretarios,q oy fon, y fuere de aquí adelante no pueda hazer rifgosningunos,en poliças de la dicha Vniuerfidad, por encomenderos, por fi, nipor interpofita perfona, en ninguna manera : fopena de cinquenta ducados por cada vez que le hiziere…..”

5. Las Ordenanzas Sevillanas y el libro de Registro de Pólizas de los Corredores

Las últimas ordenanzas de la época en estudio, en las que aparece la figura del mediador o “corredor” son las Ordenanzas de Mercaderes de la Universidad de Sevilla (1.555). Se puede decir que son contemporáneas de las Burgalesas, a las que con el tiempo van a sustituir para dar servicio a las nuevas necesidades que conlleva el Mercado de Indias.

La principal aportación que estas ordenanzas van a hacer al mundo de la mediación, es la aparición del libro registro de pólizas que cada corredor debía llevar. Este hecho era costumbre que se venía llevando a cabo por parte de todos los corredores que operaban en Castilla, pero es en estas Ordenanzas donde va a aparecer la obligatoriedad de llevarlos

“Ordenanza II – Que por quanto muchas pólizas de seguros se pierden, de lo qual las partes reciben daño, por no haber registros;ordenamos que de aquí adelante, los corredores que hicieren las tales pólizas, las hagan conforme a ls ordenanzas, y tengan libro en el que asienten la póliza que hicieren desde el principio hasta el fin d’ella, con el día mes y año en que se firmare, cada firma, y quien la firmó, y que cantidad y que precio: so pena que el que lo contrario hiciere, pague de pena veinte mil maravedis…..”

A pesar de que hemos dicho ques es la única aportación al mundo de la mediación, no es la única aportación al mundo del seguro. Al cual, la aportación más importante que va a hacer es el redactado general de la Póliza General de Ida a Indias.

Los pasos analizados en el presente artículo nos muestran los primeros pasos por los que ha pasado la figura del mediador asegurador en España, pero solo eso, primeros pasos. La evolución de esta figura seguirá siendo analizada en futuros artículos hasta llegar al conocer el porqué de la situación que el mediador de seguros ha sufrido hasta nuestros días.

[1] “Assegurances y canvis maritims medievals a Barcelona” García i Sanz, Arcadi y Ferrer Mallol, Mª Teresa, Barcelona, 1983 Editado por el Institut d’estudis catalans.

[2] “Libro del Consulado del Mar” – De Campmany, Antonio – Barcelona 1965 – Cámara Oficial de Comercio y Navegación

[3] Se trata en realidad de un redactado que se establece como de obligado uso en todos los contratos que se establezcan, considerándose inválidos los contratos que no se ajusten a este modelo

[4] Obra citada

Artículo publicado en «Mercado Previsor»